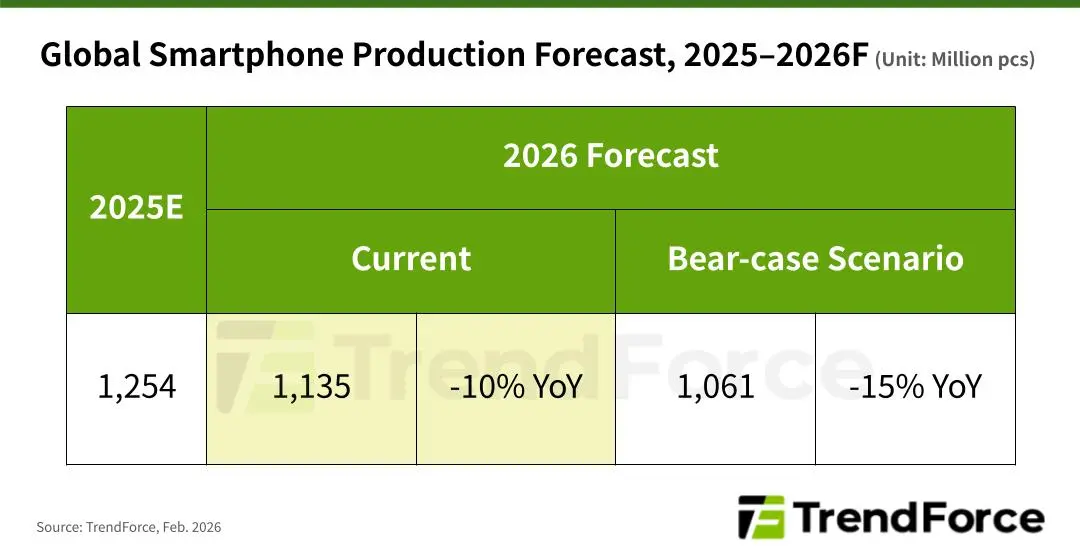

Производители смартфонов готовятся к сложному году. Новый прогноз от TrendForce показывает, что текущий дефицит чипов памяти, вероятно, вызовет значительное снижение глобальных отгрузок смартфонов на протяжении всего 2026 года. Исследовательская компания прогнозирует снижение на 10%, что снизит общий объем отгрузок до примерно 1,135 миллиарда устройств за календарный год.

Медвежий сценарий выглядит еще мрачнее

Хотя снижение на 10% уже вызывает беспокойство, TrendForce описывает еще более мрачную возможность. В так называемом "сценарии Bear-case" снижение отгрузок может достичь целых 15%. Это снизит глобальный объем смартфонов до всего 1,061 миллиарда устройств в 2026 году. Контраст с недавними показателями делает этот прогноз особенно тревожным. Несмотря на различные рыночные невзгоды, 2025 год фактически завершился скромным ростом в 2%, достигнув между 1,24 и 1,26 миллиарда отгруженных устройств. Этот импульс теперь, похоже, меняет направление.

Почему стоимость памяти толкает цены вверх

Первопричина уходит непосредственно к стоимости компонентов. Samsung и другие поставщики памяти существенно повысили цены, и эти увеличения распространяются на всю цепочку поставок. TrendForce приводит впечатляющий пример: компоненты памяти исторически составляли всего 10-15% от BOM среднего смартфона. Сегодня эта цифра взлетела до 30-40%. Этот резкий скачок затрат оставляет производителей перед трудным выбором. Они могут либо поглотить потери, переложить затраты на потребителей, либо сократить производство. Многие, вероятно, выберут последний вариант.

Победители и проигравшие в этом сдвиге рынка

Не все компании почувствуют это давление одинаково. Apple сохраняет значительные преимущества в этой среде. Клиентская база компании постоянно демонстрировала готовность принимать повышение цен, давая Cupertino гибкость, которой не хватает конкурентам. Кроме того, производители премиальных устройств обычно сталкиваются с меньшим сопротивлением при корректировке розничных цен по сравнению с бюджетными брендами.

Samsung также имеет стратегические преимущества благодаря вертикальной интеграции. Будучи ведущим производителем смартфонов и доминирующим поставщиком памяти, корейский технологический гигант может лучше справляться с сбоями в цепочке поставок и колебаниями затрат. Эта двойная позиция обеспечивает защиту, которую чистые производители телефонов не могут воспроизвести.

Китайские OEM-производители сталкиваются с самыми серьезными вызовами

Ситуация выглядит значительно сложнее для китайских производителей. Xiaomi и аналогичные бренды ориентированы на потребителей, чувствительных к ценам, особенно на развивающихся рынках, где доминируют устройства начального и среднего уровня. Эти сегменты работают с предельно низкими маржами, оставляя мало пространства для поглощения роста цен на компоненты.

Когда затраты на память растут на 20-30%, производство смартфона за $150 становится экономически сложным в прежних объемах. Производители должны либо повысить цены и рискнуть потерять клиентов, либо сократить отгрузки и уступить долю рынка. Многие выберут консервативные цели производства, способствуя общему снижению отгрузок, которое ожидает TrendForce.

Что это значит для потребителей

Покупателям следует ожидать более высоких цен практически во всех категориях смартфонов в 2026 году. Дефицит памяти затрагивает все, от бюджетных устройств до флагманских моделей, хотя премиальные сегменты могут лучше пережить шторм. Потребители, использующие более старые устройства, могут найти убедительные причины отложить обновления, потенциально продлевая циклы замены за пределы текущего среднего показателя.

Для отрасли этот прогноз сигнализирует о возвращении волатильности цепочки поставок после нескольких лет относительной стабильности. Как производители справятся с этим давлением затрат, вероятно, изменит конкурентную динамику на протяжении 2026 года и далее.