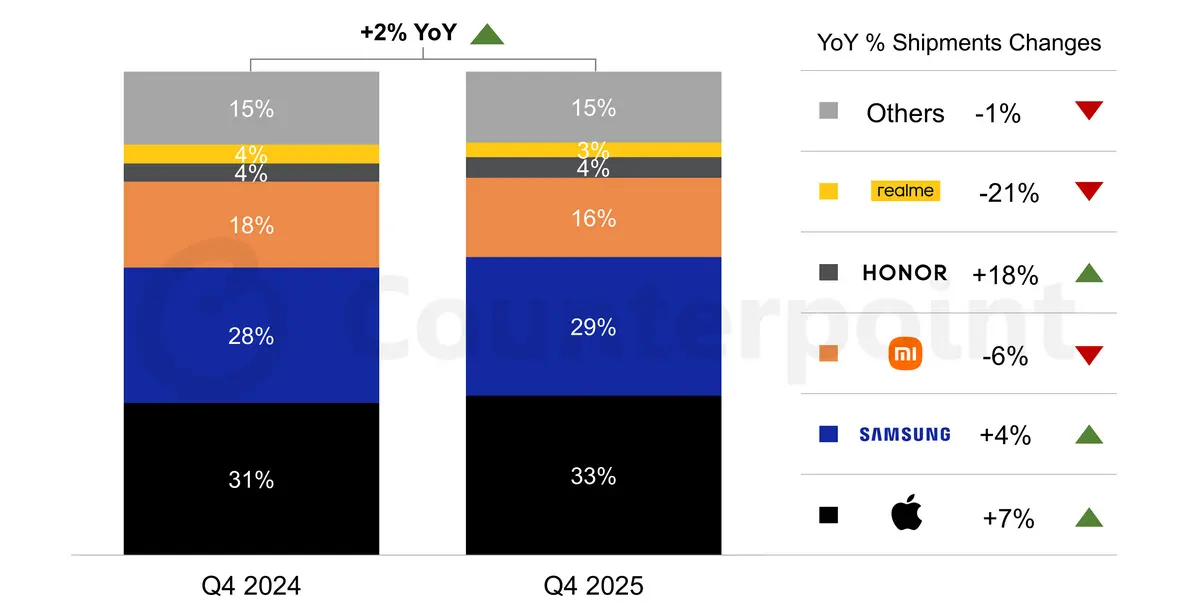

Европейский рынок смартфонов завершил 2025 год со скромными успехами, поскольку поставки увеличились на 2% в течение последнего квартала по сравнению с аналогичным периодом 2024 года. Согласно последнему рыночному монитору Counterpoint Research, регион продемонстрировал стабильный спрос, несмотря на продолжающееся экономическое давление, влияющее на потребительские расходы в ряде стран.

Компания Apple доминировала на европейском рынке с предполагаемой долей 33% от всех поставок в Q4 2025. Компания со штаб-квартирой в Cupertino воспользовалась сильным спросом на серию iPhone 17, что способствовало увеличению поставок на 7% в годовом исчислении. Восточная Европа оказалась особенно восприимчивой к новейшей линейке флагманов Apple, что значительно способствовало региональной эффективности бренда.

Samsung и Xiaomi замыкают тройку лидеров

Компания Samsung заняла второе место с долей рынка 29% и зафиксировала рост поставок на 4% по сравнению с Q4 2024. Южнокорейский производитель сохранил свои позиции благодаря сбалансированному портфелю, охватывающему устройства от бюджетной серии Galaxy A до премиальных смартфонов со складным дисплеем.

Xiaomi заняла третье место с примерно 16% европейского рынка, хотя китайский бренд испытал снижение поставок на 6% в течение квартала. Снижение последовало за более слабым, чем ожидалось, спросом на серию Xiaomi 15T, которая не смогла создать импульса продаж, наблюдавшегося у предыдущих поколений.

Honor продемонстрировала впечатляющий импульс роста, захватив предполагаемую долю рынка в 4% при достижении увеличения поставок на 18%. Расширение бренда по Западной Европе обеспечило этот результат, сигнализируя о возобновленной конкурентоспособности на рынках, где ранее он испытывал трудности с закреплением.

Вызовы для брендов начального уровня

Realme замкнула пятерку лидеров с 3% от общего объема поставок, но бренд столкнулся с трудностями, поскольку поставки снизились на 21% по сравнению с Q4 2024. Это снижение отражает более широкие вызовы, с которыми сталкиваются меньшие производители, конкурирующие на переполненном европейском рынке смартфонов.

Отраслевые аналитики предупреждают, что положительные результаты Q4 могут не сигнализировать об устойчивом росте для региона. Ожидается, что продолжающийся кризис чипов памяти создаст турбулентность в течение всего 2026 года, при этом прогнозы указывают на значительное сокращение спроса в будущем. Производители, сильно зависящие от начального и бюджетного сегментов, вероятно, столкнутся с наиболее серьезными вызовами, поскольку растут затраты на компоненты и покупательная способность потребителей остается ограниченной.